发布日期:2025-11-15 13:00 点击次数:161

文 | 互联网江湖开yun体育网,作家 | 刘致呈

牙婆是一个延续了几百年的陈腐做事,这个陈腐的"信息办事"生意,在今天恶果最大化了。

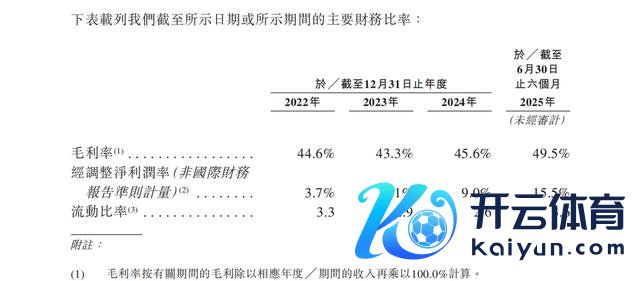

最近,"婚恋外交"平台"伊对"的母公司米连科技向港股递交了招股书。数据炫夸,2024 年营收超 20 亿元,2025 年上半年,米连科技的毛利率为 49.5%。

这样高的毛利率,若是功利地看,那么婚恋生意不失为一门"好生意"。

毛利率除外,婚恋市集东说念主群够大。

2024 年我国光棍东说念主口达到 2.4 亿,占总东说念主口 17%,特地于每 6 个东说念主中就有 1 东说念主光棍。其中,20-40 岁适婚东说念主群达 3 亿。

而且,这个生意自然有高付费率。

拿此次赴港 IPO 的米连科技来说,公司 2023 年营收 10.34 亿元,2024 年营收 23.73 亿元,同比增长 129.5%;2025 年上半年营收 19.17 亿元,同比增长 85.9%。

数据标明,近几年公司事迹增长很快。要知说念,在 2025 年照旧很少有互联网公司能炫夸如斯成长性。

成长性除外,市集见谅的是,在米连科技赴港 IPO 之后,这股增长的势头,会不会被港股市集认同?在线婚恋外交高粘性,高付费率的好生意又该若何被订价、估值?

这些问题值得深究。

招股书里,伊对成长性的" AB 面"

谈外交,就绕不开一家公司:腾讯。

死心 2025 年 10 月 30 日,腾讯港股市值 5.8 万亿港元。这样多年,腾讯屹立互联网巨头牌桌不倒,紧紧把抓住熟东说念主关系外交是一个病笃的底牌。

外交可能是互联网最佳的贸易模式,莫得之一。

有外交的场合就有流量,有流量的场合就能用告白、升值办事等多种花式完成货币化,这是互联网生意最中枢的贸易逻辑。

米连科技中枢的贸易逻辑亦然如斯。

模式的革命,老是能带来红利。

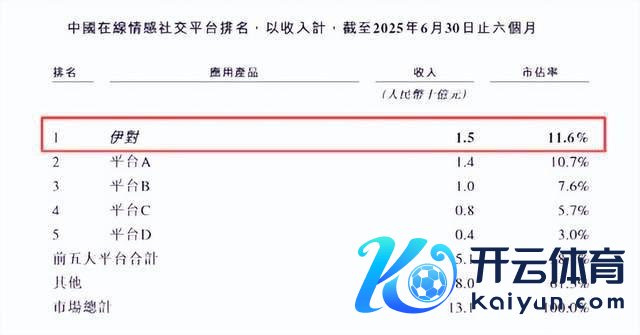

"红娘"模式的革命下,"伊对"付用度户快速增长,招股书数据炫夸,伊对 2025 年上半年的营收约 15 亿元,在线热沈外交平台市占率第一。

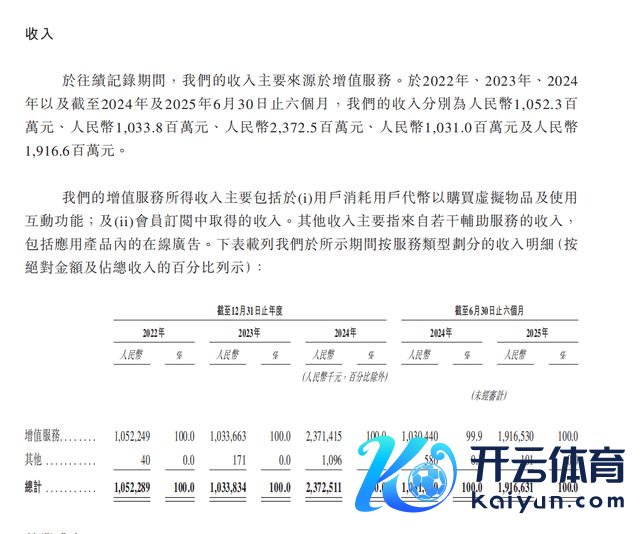

试验上,公司的营收严重依赖"伊对"这一款居品。

招股书提到,公司大部分收入来自数目有限的运用居品,"伊对"及"贴贴"是收入的病笃孝敬者。

从上半年的收入来看,2025 年上半年,伊对的营收约 15 亿元,而米连科技同时总营收为 19.17 亿元,也即是说,上半年,伊对 APP 对公司营收的孝敬超 75%。

伊对的营收模式很专门义。

招股书炫夸,公司的收入起首,主要依赖升值办事,包括编造礼物、会员订阅和告白。

招股书数据炫夸,2024 年,升值办事占到公司营收的 99.9%。

为什么升值办事占比这样高呢?

原因在于付费模式。

相亲平台大多通过销售编造物品、会员等多种花式赢得营收。传统的相亲平台自然亦然高粘性,但不一定意味着高复购。

市面大多数的热沈外交平台,用户用完即走。在用户外交破冰之后,最终的导向其实如故微信。

也即是说,要进步粘性,就得尽可能地留下用户。

"伊对"行为在线视频相亲平台,遴选独到的"红娘 / 专揽东说念主率领的三方视频互动"模式。其中,"红娘"专揽聊天室,破冰并率领互动,进步用户匹配的收着力。

一言蔽之:"红娘"撮合下,能够进步用户粘性。

所谓"红娘",其实即是伊对及贴贴的专揽东说念主用户,以伊对为例,用户累计参与至少 50 小时的音视频连麦,就可肯求成为专揽东说念主。

比如,男女一双一翰墨或视频聊天时,就需要付费。

据《南边周末》报说念,用户的每条翰墨音信需要付费 0.3 元,每分钟语音或视频需要付费 3.5 元。

表面上,用户的粘性越强,付费的频率就越高。

"红娘"从平台赢得收益是盛大的,亦然实打实能够影响平台收入的。

米连科技的招股书炫夸,死心 2025 年 6 月,红娘收入分红比例在 20% 至 52% 之间。所有这个词礼物支拨,平台和红娘皆能从中获益。

2025 年上半年,伊对领有累计杰出 18 万名专揽东说念主用户,而红娘分红金额达到 8.8 亿元。要知说念,上半年公司的营业资本也就 9.6 亿,"红娘"的"收入分红"占到公司营业资本杰出 90%。

若是说,"红娘"模式" A 面"是收效,那么" B 面"即是省略情趣。

米连科技招股书中明确辅导,若是中枢居品出现任何负面问题,皆将对公司的举座事迹变成要紧不利影响。

要道是,这个可能会出现的负面问题能有多大?

试验上,红娘与用户、平台之间的这套三方分账体系模式,内核是营收驱动的,贸易上这统统可行,而且成心于责罚"大龄后生"多余的问题。

营收驱动下的"婚恋外交"模式,也可能会有" BUG "。

这个 BUG,即是可能会繁殖设备耗尽,以至可能会产生婚恋"糊弄"。

一方面,以婚恋为套路的"糊弄"是犯警分子的常见路数,另一方面,客不雅上,线上婚恋交友模式,容易有"代聊"等灰产的问题存在。

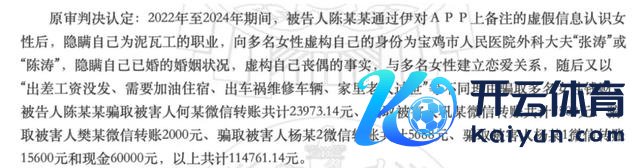

在外交平台、第三方投诉平台上,也不乏波及婚恋平台"设备耗尽""热沈糊弄"相关的投诉帖。在中国裁判秘书网相关案件裸露中,也有疑似伊对 APP 的用户波及"婚诈"事件。

对此类事件,米连科技也有搪塞有策划。

比如,时刻反诈。

公开信息炫夸,当今米连科技用大数据智能算法,建设智能反诈安全障蔽,基于海量用户外交行动数据的深度分析与挖掘,索取出设备投资、作假贯通等种种高风险行动的特征,建设起动态更新的风险识别模子,实时发现潜在的糊弄隐患。

时刻妙技除外,在合规的问题上,收费机制的革命可能亦然病笃一环。

比如,平台不错在红娘模式的基础上,进一步优化用户付费的花式,从"依赖编造礼物"收入,迁徙为一次买断,进而提高用户门槛,增多犯警分子的贪图资本。

再比如,是否不错买通电商耗尽平台,把站立物的场景与电商耗尽麇集起来?

这些其实皆是不错探索的。

麇集现实来看,"红娘分账"的模式虽好,但平台的盈利模式也需要更多革命。

试验上,2024 年,网信办就陆续发布示知,条件婚恋平台"不得以编造礼物行为热沈价值导向",强调"相亲行为不得文娱化"。

接下来如安在编造商品等升值除外,找到一条更长久的变现之路,可能是米连科技的管束者需要议论的问题。

以陌陌为参考点,该若何给伊对估值?

找到一条新的变现之路,不仅不错消散潜在的风险,也可能有助于进步二级市集的估值。

从估值的角度看,当今,市面上照旧上市的热沈外交平台中,陌陌和探探是值得参考的两家。

同为热沈外交平台,陌陌的母公司挚文集团 2025 年 Q2 收入 26.2 亿元,同比降 2.6%;付用度户 350 万东说念主,旧年同时则为 720 万,唯独亮眼的是国外业务,营收增长 72.7%,但占比总营收只好 16%。

当下陌陌的市值约 12 亿好意思元,折合 85 亿元东说念主民币。

以陌陌 2024 年 100 亿元的收入筹算,PS 为 0.85 倍;按照 2025 年 14 亿元的调度净利润预期,PE 只好 6 倍。

行为一家外交公司,陌陌市集估值并不高。

这内部有付用度户流失的原因,也可能有贸易化远景不汜博的要素在。但最病笃的少量可能在于,市集以为生分东说念主外交的贸易模式,货币化的上限并不高。

外交模式,能够有三类:熟东说念主外交、生分东说念主外交、婚恋热沈外交。

这三者中,货币化价值最大的是熟东说念主外交。是以,微信繁衍出了各式各样的贸易生态,微信贸易化不仅靠告白,更靠生态。

货币化价值相对较低的是生分东说念主外交和婚恋外交。

你看,陌陌的几大收入起首亦然直播办事收入、升值办事收入、出动营销收入,跟米连科技如出一辙。

不同的是,关于米连科技而言,当今平均月付用度户数目还在增长。外交 APP 的生命力是有限的,接下来还能升值多久?

是个很有价值的问题。

咱们假定伊对能够永久升值下去,那么在公司高增长阶段,若是按照 P/S 1.5-3.0 倍,以 2024 年的收入筹算,PS 估值法下,米连科技的估值约为 47.5 亿 -59.3 亿元。

若是用 PE 法,何况按照外交平台 P/E 15-18 倍的估值,那么经筹算的估值区间为 75 亿 -90 亿元。

对比市集 B 轮融资时的估值,这个估值区间要高不少。

天眼查 APP 信息炫夸,2020 年 6 月,公司进行了 B 轮融资,对应 2023 年收入(10.34 亿元)的 P/S 约 1.9 倍。

若是按照这个 PS 水平,然后 IPO 估值按照临了一轮融资的 30%~50% 的溢价筹算,那么未来公司上市后公司估值区间为 52 亿 -59 亿元。

这个估值,是比陌陌还要略低的。

未来估值的要道,可能如故看市集最终给若干风险折价。

比如,接下来,会不会有精深投诉激励舆情,以及波及糊弄案件激励监管等情况。

试验上,婚恋这个话题相配明锐,尤其是在舆情方面。

一朝戳中社会心情要道点,平台过度的贸易化以及付费模式,会不会激励网友对"男女对立"问题的征询?

再者,婚恋糊弄见诸报端也已日出不穷,当用体量冲破千万级,以至破亿之后,平台以"红娘"为中枢的付费模式会不会激励相关舆情?

这些可能皆是需要议论的问题。

因此,赴港 IPO 也许仅仅一个运转,未来的米连科技若何已毕婚恋市集信得过的贸易化价值?

咱们且行且看开yun体育网。